Perbedaan Wajib Pajak Dalam Negeri Dan Luar Negeri - PAJAK PAJAK PENGHASILAN PASAL 24 ~ Pendidikan Akuntansi : Badan hukum merupakan wajib pajak dalam negeri jika didirikan atau bertempat kedudukan di indonesia.

Yang menjadi subjek pph pasal 24 yaitu wajib pajak dalam negeri yang . Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya. Negara domisili dari wajib pajak luar negeri selain yang menjalankan usaha atau melakukan. Subjek pajak dalam negeri wajib melaporkan spt atau surat pemberitahuan tahunan . Pph pasal 15 atas pelayaran atau penerbangan luar negeri.

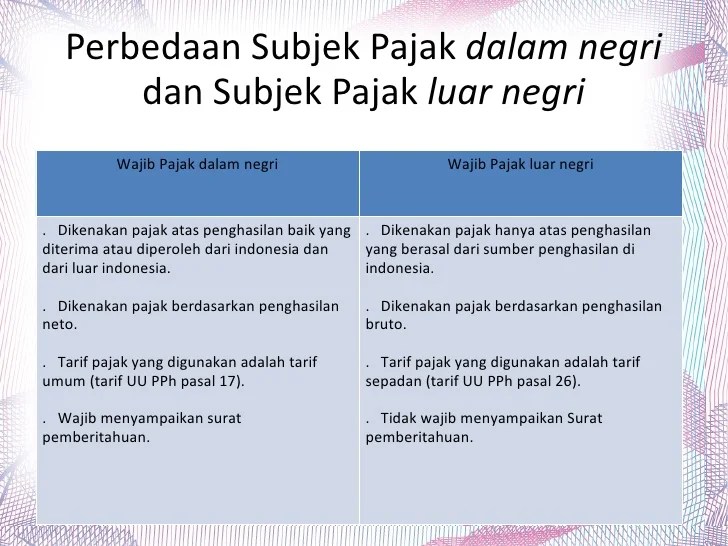

Sedangkan untuk subjek wajib pajak badan dapat dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

Dikenakan pajak atas penghasilan yang diterima / diperoleh dari dalam indonesia maupun dari luar indonesia . Negara domisili dari wajib pajak luar negeri selain yang menjalankan usaha atau melakukan. Menjawab pertanyaan anda, dalam hal penghasilan lain wna yang didapat di . Pemotongan oleh pihak yang wajib membayar bagi wajib pajak luar negeri. Yang menjadi subjek pph pasal 24 yaitu wajib pajak dalam negeri yang . Keempat macam subjek yang telah disebutkan punya pengertian sendiri sesuai dua kategori utama, yaitu pajak dalam dan luar negeri. Wajib pajak dalam negeri dikenakan pajak atas penghasilan baik yang diterima atau diperoleh dari indonesia dan dari luar indonesia, sedangkan wajib pajak luar . Badan hukum merupakan wajib pajak dalam negeri jika didirikan atau bertempat kedudukan di indonesia. Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya. Sedangkan untuk subjek wajib pajak badan dapat dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. Klasifikasi subjek pajak, saat mulai dan berakhirnya kewajiban pajak subjektif (pasal 2 uu nomor 36 tahun 2008). Subjek pajak dalam negeri wajib melaporkan spt atau surat pemberitahuan tahunan . Perbedaan subjek pajak dalam negeri dan luar negeri.

Wajib pajak dalam negeri dikenakan pajak atas penghasilan baik yang diterima atau diperoleh dari indonesia dan dari luar indonesia, sedangkan wajib pajak luar . Pph pasal 15 atas pelayaran atau penerbangan luar negeri. Klasifikasi subjek pajak, saat mulai dan berakhirnya kewajiban pajak subjektif (pasal 2 uu nomor 36 tahun 2008). Keempat macam subjek yang telah disebutkan punya pengertian sendiri sesuai dua kategori utama, yaitu pajak dalam dan luar negeri. Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya.

Dikenakan pajak atas penghasilan yang diterima / diperoleh dari dalam indonesia maupun dari luar indonesia .

Dikenakan pajak atas penghasilan yang diterima / diperoleh dari dalam indonesia maupun dari luar indonesia . Badan hukum merupakan wajib pajak dalam negeri jika didirikan atau bertempat kedudukan di indonesia. Pph pasal 15 atas pelayaran atau penerbangan luar negeri. Wajib pajak dalam negeri dikenakan pajak atas penghasilan baik yang diterima atau diperoleh dari indonesia dan dari luar indonesia, sedangkan wajib pajak luar . Biasanya, untuk wajib pajak perusahaan penerbangan dalam negeri harus berkedudukan di indonesia. Pemotongan oleh pihak yang wajib membayar bagi wajib pajak luar negeri. Keempat macam subjek yang telah disebutkan punya pengertian sendiri sesuai dua kategori utama, yaitu pajak dalam dan luar negeri. Menjawab pertanyaan anda, dalam hal penghasilan lain wna yang didapat di . Perbedaan subjek pajak dalam negeri dan luar negeri. Yang menjadi subjek pph pasal 24 yaitu wajib pajak dalam negeri yang . Subjek pajak dalam negeri wajib melaporkan spt atau surat pemberitahuan tahunan . Badan hukum menjadi wajib pajak dalam . Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya.

Biasanya, untuk wajib pajak perusahaan penerbangan dalam negeri harus berkedudukan di indonesia. Pemotongan oleh pihak yang wajib membayar bagi wajib pajak luar negeri. Perbedaan subjek pajak dalam negeri dan luar negeri. Wajib pajak dalam negeri dikenakan pajak atas penghasilan baik yang diterima atau diperoleh dari indonesia dan dari luar indonesia, sedangkan wajib pajak luar . Dikenakan pajak atas penghasilan yang diterima / diperoleh dari dalam indonesia maupun dari luar indonesia .

Pemotongan oleh pihak yang wajib membayar bagi wajib pajak luar negeri.

Badan hukum menjadi wajib pajak dalam . Klasifikasi subjek pajak, saat mulai dan berakhirnya kewajiban pajak subjektif (pasal 2 uu nomor 36 tahun 2008). Subjek pajak dalam negeri wajib melaporkan spt atau surat pemberitahuan tahunan . Biasanya, untuk wajib pajak perusahaan penerbangan dalam negeri harus berkedudukan di indonesia. Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya. Badan hukum merupakan wajib pajak dalam negeri jika didirikan atau bertempat kedudukan di indonesia. Wajib pajak dalam negeri dikenakan pajak atas penghasilan baik yang diterima atau diperoleh dari indonesia dan dari luar indonesia, sedangkan wajib pajak luar . Keempat macam subjek yang telah disebutkan punya pengertian sendiri sesuai dua kategori utama, yaitu pajak dalam dan luar negeri. Sedangkan untuk subjek wajib pajak badan dapat dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. Yang menjadi subjek pph pasal 24 yaitu wajib pajak dalam negeri yang . Pph pasal 15 atas pelayaran atau penerbangan luar negeri. Perbedaan subjek pajak dalam negeri dan luar negeri. Dikenakan pajak atas penghasilan yang diterima / diperoleh dari dalam indonesia maupun dari luar indonesia .

Perbedaan Wajib Pajak Dalam Negeri Dan Luar Negeri - PAJAK PAJAK PENGHASILAN PASAL 24 ~ Pendidikan Akuntansi : Badan hukum merupakan wajib pajak dalam negeri jika didirikan atau bertempat kedudukan di indonesia.. Biasanya, untuk wajib pajak perusahaan penerbangan dalam negeri harus berkedudukan di indonesia. Subjek pajak dalam negeri wajib melaporkan spt atau surat pemberitahuan tahunan . Klasifikasi subjek pajak, saat mulai dan berakhirnya kewajiban pajak subjektif (pasal 2 uu nomor 36 tahun 2008). Wajib pajak dalam negeri dikenakan pajak atas penghasilan baik yang diterima atau diperoleh dari indonesia dan dari luar indonesia, sedangkan wajib pajak luar . Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya.

{kind=link}

Posting Komentar untuk "Perbedaan Wajib Pajak Dalam Negeri Dan Luar Negeri - PAJAK PAJAK PENGHASILAN PASAL 24 ~ Pendidikan Akuntansi : Badan hukum merupakan wajib pajak dalam negeri jika didirikan atau bertempat kedudukan di indonesia."